DeFacto Perakende Ticaret Anonim Şirketi

Pay Halka Arz İzahnamesi

(Bu sayfa kasıtlı olarak boş bırakılmıştır)

1

Defacto Perakende Ticaret Anonim Şirketi

İzahname

Bu izahname, Sermaye Piyasası Kurulu (Kurul)’nca ….../….../…..... tarihinde

onaylanmıştır.

Ortaklığın çıkarılmış/ödenmiş sermayesinin 212.641.600 TL’den 229.652.928 TL’ye

çıkarılması nedeniyle ihraç edilecek toplam 17.011.328 TL nominal değerli 17.011.328 adet

pay ile mevcut pay sahiplerinden Zeki Cemal Özen’e ait 28.281.333 TL nominal değerli

28.281.333 adet pay, İhsan Ateş’e ait 5.826.380 TL nominal değerli 5.826.380 adet pay,

Şahin Demir’e ait 1.943.544 TL nominal değerli 1.943.544 adet pay, İdris Özçelik’e ait

1.943.544 TL nominal değerli 1.943.544 adet pay, DF Retail Holdco Cooperatif U.A.’ya ait

3.682.953 TL nominal değerli 3.682.953 adet pay, Ozn Investment SARL ait 850.566 TL

nominal değerli 850.566 adet pay olmak üzere toplam toplam 59.539.648 TL nominal

değerli 59.539.648 adet payın halka arzına ilişkin izahnamedir.

Toplanan kesin talebin satışa sunulan pay miktarından fazla olması halinde Zeki Cemal

Özen’e ait 5.939.080 TL nominal değerli, İhsan Ateş’e ait 1.223.540 TL, Şahin Demir’e ait

408.144 TL, İdris Özçelik’e ait 408.144 TL, DF Retail Holdco Cooperatif U.A.’ya ait

773.420 TL nominal değerli, Ozn Investment SARL ait 178.619 TL ve toplamda halka arz

edilen payların %15’ine tekabül eden payların dağıtıma tabi tutulacak toplam pay

miktarına eklenmesi planlanmaktadır.

İzahnamenin onaylanması, izahnamede yer alan bilgilerin doğru olduğunun Kurulca

tekeffülü anlamına gelmeyeceği gibi, paylara ilişkin bir tavsiye olarak da kabul edilemez.

Ayrıca halka arz edilecek payların fiyatının belirlenmesinde Kurul’un herhangi bir takdir

ya da onay yetkisi yoktur.

Halka arz edilecek paylara ilişkin yatırım kararları izahnamenin bir bütün olarak

değerlendirilmesi sonucu verilmelidir.

Bu izahname, ortaklığımızın ve halka arzda satışa aracılık edecek Ak Yatırım Menkul

Değerler A.Ş.’nin www.akyatirim.com.tr ve İş Yatırım Menkul Değerler A.Ş.’nin

www.isyatirim.com.tr adresli internet siteleri ile Kamuyu Aydınlatma Platformu

(KAP)’nda (www.kap.gov.tr) yayımlanmıştır. Ayrıca başvuru yerlerinde incelemeye açık

tutulmaktadır.

Sermaye Piyasası Kanunu (SPKn)’nun 10’uncu maddesi uyarınca, izahnamede ve

izahnamenin eklerinde yer alan yanlış, yanıltıcı ve eksik bilgilerden kaynaklanan

zararlardan ihraççı sorumludur. Zararın ihraççıdan tazmin edilememesi veya

edilemeyeceğinin açıkça belli olması halinde; halka arz edenler, ihraca aracılık eden lider

yetkili kuruluş, varsa garantör ve ihraççının yönetim kurulu üyeleri kusurlarına ve

durumun gereklerine göre zararlar kendilerine yükletilebildiği ölçüde sorumludur.

Ancak, izahnamenin diğer kısımları ile birlikte okunduğu takdirde özetin yanıltıcı, hatalı

veya tutarsız olması durumu hariç olmak üzere, sadece özete bağlı olarak ilgililere

herhangi bir hukuki sorumluluk yüklenemez. Bağımsız denetim, derecelendirme ve

değerleme kuruluşları gibi izahnameyi oluşturan belgelerde yer almak üzere hazırlanan

raporları hazırlayan kişi ve kurumlar da hazırladıkları raporlarda yer alan yanlış,

yanıltıcı ve eksik bilgilerden SPKn hükümleri çerçevesinde sorumludur.

2

GELECEĞE YÖNELİK AÇIKLAMALAR

“Bu izahname, “düşünülmektedir”, “planlanmaktadır”, “hedeflenmektedir”,

“tahmin edilmektedir”, “beklenmektedir” gibi kelimelerle ifade edilen geleceğe yönelik

açıklamalar içermektedir. Bu tür açıklamalar belirsizlik ve risk içermekte olup, sadece

izahnamenin yayım tarihindeki öngörüleri ve beklentileri göstermektedir. Birçok faktör,

ihraççının geleceğe yönelik açıklamalarının öngörülenden çok daha farklı sonuçlanmasına

yol açabilecektir.”

3

İÇİNDEKİLER

KISALTMA VE TANIMLAR...............................................................................................................5

I. BORSA GÖRÜŞÜ: ....................................................................................................................8

II. DİĞER KURUMLARDAN ALINAN GÖRÜŞ VE ONAYLAR: .........................................9

1. İZAHNAMENİN SORUMLULUĞUNU YÜKLENEN KİŞİLER .....................................10

2. ÖZET ........................................................................................................................................13

3. BAĞIMSIZ DENETÇİLER ...................................................................................................29

4. SEÇİLMİŞ FİNANSAL BİLGİLER......................................................................................30

5. RİSK FAKTÖRLERİ..............................................................................................................36

6. İHRAÇÇI HAKKINDA BİLGİLER .....................................................................................52

7. FAALİYETLER HAKKINDA GENEL BİLGİLER ...........................................................61

8. GRUP HAKKINDA BİLGİLER............................................................................................88

9. MADDİ DURAN VARLIKLAR HAKKINDA BİLGİLER ...............................................94

10. FAALİYETLERE VE FİNANSAL DURUMA İLİŞKİN DEĞERLENDİRMELER.......96

11. İHRAÇÇININ FON KAYNAKLARI..................................................................................123

12. ARAŞTIRMA VE GELİŞTİRME, PATENT VE LİSANSLAR.......................................127

13. EĞİLİM BİLGİLERİ............................................................................................................129

14. KAR TAHMİNLERİ VE BEKLENTİLERİ.......................................................................135

15. İDARİ YAPI, YÖNETİM ORGANLARI VE ÜST DÜZEY YÖNETİCİLER................136

16. ÜCRET VE BENZERİ MENFAATLER ............................................................................147

17. YÖNETİM KURULU UYGULAMALARI ........................................................................149

18. PERSONEL HAKKINDA BİLGİLER................................................................................159

19. ANA PAY SAHİPLERİ ........................................................................................................160

20. İLİŞKİLİ TARAFLAR VE İLİŞKİLİ TARAFLARLA YAPILAN İŞLEMLER

HAKKINDA BİLGİLER .....................................................................................................163

21. DİĞER BİLGİLER ...............................................................................................................165

22. ÖNEMLİ SÖZLEŞMELER .................................................................................................171

23. İHRAÇÇININ FİNANSAL DURUMU VE FAALİYET SONUÇLARI HAKKINDA

BİLGİLER..............................................................................................................................180

4

24. İHRAÇ VE HALKA ARZ EDİLECEK PAYLARA İLİŞKİN BİLGİLER ....................183

25. HALKA ARZA İLİŞKİN HUSUSLAR...............................................................................188

26. BORSADA İŞLEM GÖRMEYE İLİŞKİN BİLGİLER ....................................................201

27. MEVCUT PAYLARIN SATIŞINA İLİŞKİN BİLGİLER İLE TAAHHÜTLER .........203

28. HALKA ARZ GELİRİ VE MALİYETLERİ .....................................................................204

29. SULANMA ETKİSİ ..............................................................................................................206

30. UZMAN RAPORLARI VE ÜÇÜNCÜ KİŞİLERDEN ALINAN BİLGİLER ................207

31. İŞTİRAKLER HAKKINDA BİLGİLER............................................................................209

32. PAYLAR İLE İLGİLİ VERGİLENDİRME ESASLARI..................................................210

33. İHRAÇÇI VEYA HALKA ARZ EDEN TARAFINDAN VERİLEN İZİN HAKKINDA

BİLGİ......................................................................................................................................217

34. İNCELEMEYE AÇIK BELGELER....................................................................................218

35. EKLER ...................................................................................................................................219

5

KISALTMA VE TANIMLAR

KISALTMALAR

TANIMLAR

2015 mali yılı

Şirket'in 1 Ocak 2015 tarihinde başlayıp 31 Aralık 2015 tarihinde

sona eren mali yılı

2016 mali yılı

Şirket'in 1 Ocak 2016 tarihinde başlayıp 31 Aralık 2016 tarihinde

sona eren mali yılı

2017 mali yılı

Şirket'in 1 Ocak 2017 tarihinde başlayıp 31 Aralık 2017 tarihinde

sona eren mali yılı

A.Ş.

Anonim Şirketi

AB

Avrupa Birliği

ABD

Amerika Birleşik Devletleri

ABD Doları

Amerika Birleşik Devletleri’nin resmi para birimi

Aracılık ve Konsorsiyum

Sözleşmesi

Şirket paylarının halka arzına aracılık edilmesi, aracılığın türü ve

kapsamı, aracılık komisyonu ve masrafları ve halka arzın satış usulü

ve dağıtıma ilişkin hususların düzenlenmesi amacıyla Konsorsiyum

Liderleri, Şirket ve [●] arasında [●] tarihinde akdedilen sözleşme

Avro

Avrupa Birliği para birimi

Bire Bir Gelir

Şirket’in bire bir gelir değerlendirmesi kapsamına alınan doğrudan

işletilen Defacto Mağazalarının geliri.

Doğrudan işletilen bir Defacto Mağazası’nın bire bir gelir

değerlendirmesi kapsamına alınabilmesi için değerlendirmeye baz

dönem sonu ile karşılaştırılabilir önceki yılın dönem sonu arasında

en az on iki ay boyunca faaliyette olması, değerlendirmenin

yapıldığı dönem sonunda kapalı olmaması, satış alanının %5’ten

fazla azalmamış ve artmamış olması gerekmektedir.

Bire Bir Gelir Büyümesi

Şirket’in bire bir gelir değerlendirmesi kapsamına alınan doğrudan

işletilen Defacto Mağazalarının, ilgili aydaki gelirleri ile bir önceki

mali yıldaki aynı ayda bu mağazalardan elde edilen gelirlerin

karşılaştırması.

Borsa, Borsa İstanbul,

BİAŞ

Borsa İstanbul A.Ş.

BKK

Bakanlar Kurulu Kararı

BKM

Bankalararası Kart Merkezi

CEO

Genel müdür

CFO

Mali işlerden sorumlu genel müdür yardımcısı

CGO

Büyümeden sorumlu genel müdür yardımcısı

CHRO

İnsan kaynaklarından sorumlu genel müdür yardımcısı

CIO

Teknolojiden sorumlu genel müdür yardımcısı

CIS

Bağımsız Devletler Topluluğu

CMO

Pazarlamadan sorumlu genel müdür yardımcısı

COO

Operasyondan sorumlu genel müdür yardımcısı

CSCO

Tedarik zinciri yönetiminden sorumlu genel nüdür yardımcısı

ÇED

Çevresel etki değerlendirmesi

ÇED Yönetmeliği

25 Kasım 2014 tarihli ve 29186 sayılı Resmi Gazete’de yayımlanan

Çevresel Etki Değerlendirme Yönetmeliği

DeFacto Mağaza(lar)sı

Sadece Defacto markalı ürünlerin satıldığı mağaza(lar) (mono-brand

stores)

DeFacto Teknoloji

DeFacto Teknoloji Hizmetleri A.Ş.

DF Retail

DF Retail Holdco Cooperatif U.A.

Düzeltilmiş FAVÖK

Madde 10.2.1’de ayrıntılı hesaplanan düzeltilmiş Faiz, Amortisman

ve Vergi Öncesi Kar

6

Esas Sözleşme

Şirket esas sözleşmesi

EIU

The Economist Intelligence Unit

E-ticaret

Elektronik ticaret teriminin kısaltması, internet kullanımının

artmasıyla ortaya çıkan, ticaretin elektronik ortamda yapılması

kavramını karşılayan terim

E-ticaret Kanunu

6563 sayılı Elektronik Ticaretin Düzenlenmesi Hakkında Kanun

Euromonitor

Euromonitor International Ltd.

Eurostat

Avrupa Topluluğu İstatistik Ofisi

Franchise

Bir sistem veya markanın hak sahibinin, belirli süre, koşul ve sınırlar

içinde, işin yönetim ve organizasyonuna ilişkin sürekli disiplin ve

destek sağlayarak, bağımsız yatırımcılara sistem veya markasını

kullandırmasına dayanan, uzun vadeli ve sürekli ticari ilişki

Franchise alan

Franchise sistemine dâhil olup, sistemin konusu markayı kullanma

hakkını devralan kişi

Grup

Şirket ve Bağlı Ortaklıkları

Great Place to Work

Dünyada güven düzeyi yüksek iş yeri kültürleri geliştirerek

kuruluşlara mükemmel iş yerlerini tanımlamalarına, yaratmalarına

ve sürdürmelerine yardım eden global bir araştırma, danışma ve

eğitim şirketi olan Great Place to Work Enstitüsü

GSMH

Gayri Safi Milli Hasıla

GSYİH

Gayri Safi Yurt İçi Hasıla

GVK

Gelir Vergisi Kanunu

Güncel Temel Ürünler

(trendy basics)

Müşterilerin her zaman ihtiyaç duyabilecekleri trend renkler veya

baskılarla güncellenmiş ürünler

Halka Arz Edenler

Şirket ve Halka Arz Eden Pay Sahipleri

Halka Arz Eden Pay

Sahipleri

Zeki Cemal Özen, İhsan Ateş, Şahin Demir, İdris Özçelik, DF

Retail,

Ozn Investments

Halka Arz Edilen Paylar

Şirket’in halka arz edilecek payları

Hedging

Bir finansal riskten korunmak veya riski ortadan kaldırmak için

yapılacak karşı işlem

Hizmet Sağlayıcı

Yönetmeliği

Elektronik Ticarette Hizmet Sağlayıcı ve Aracı Hizmet Sağlayıcılar

Hakkında Yönetmelik

IMF

Uluslararası Para Fonu

ISIN

Menkul Kıymet Tanımlama Numarası

İlişkili Taraf İşlemlerine

İlişkin Esaslar

Şirket, ilişkili tarafları ile işlem yaparken uygulayacağı esaslar

Kabul Görmüş Moda

(fashion must-haves)

Müşterilerin daha önceki sezonlarda deneyimledikleri ve kabul

ettikleri moda unsurlarını içeren ürünler

Kamuyu Aydınlatma

Politikası

Şirket’in tabi olduğu düzenlemeler ve Esas Sözleşme hükümleriyle

uyumlu olarak pay sahipleri, yatırımcılar, çalışanlar ve müşteriler

dâhil olmak üzere tüm menfaat sahipleri ile ticari sır niteliği

taşımayan her türlü bilgiyi tam, adil, doğru, zamanında, anlaşılabilir,

düşük maliyetle ve kolay ulaşılabilir bir şekilde eşzamanlı

paylaşarak, aktif, etkin ve şeffaf bir iletişim sağlanması amacıyla

oluşturulmuş kamuyu aydınlatma politikası

KAP

Kamuyu Aydınlatma Platformu

Kişisel Verilerin Korunması

Kanunu

6698 sayılı Kişisel Verilerin Korunması Kanunu

Konsorsiyum Liderleri

Ak Yatırım Menkul Değerler A.Ş. ve İş Yatırım Menkul Değerler

A.Ş.

Kurul veya SPK

T.C. Sermaye Piyasası Kurulu

Kurumsal Yönetim İlkeleri

Kurul’un kurumsal yönetim ilkeleri

Kurumsal Yönetim İlkeleri

II-17.1 sayılı Kurumsal Yönetim Tebliği

7

Tebliği

Kurumsal Yönetim

Komitesi

Şirket’in kurumsal yönetim komitesi

KVK

5520 Sayılı Kurumlar Vergisi Kanunu

Lojistik Merkezi

Şirket’in sahibi olduğu ve Şirket tarafından satışı yapılan ürünlerin

büyük bir kısmının Çerkezköy’de bulunan merkez dağıtım noktası

Merkez Bankası

Türkiye Cumhuriyeti Merkez Bankası

Mesafeli Sözleşmeler

Yönetmeliği

Mesafeli Sözleşmelere Dair Yönetmelik

MENA

Ortadoğu ve Kuzey Afrika

MKK

Merkezi Kayıt Kuruluşu A.Ş.

One-stop-shop

Müşterilerin (kadın, erkek, genç, çocuk ve bebek) giyim, aksesuar,

ayakkabı, çanta ve kozmetik ihtiyaçlarının tek bir satış noktasında

karşılanabilmesi

OC&C

OC&C Strategy Consultants

Ozn Investment

Ozn Investment SARL

Ozon Tekstil

Ozon Tekstil Konfeksiyon San. ve Tic. A.Ş.

Riskler

Şirket, hâkim şirket, bağlı ortaklıkları, iştirakleri ve bunların işleri

için ters etkisi olabilecek politik, ekonomik, ticari, çalışma ve diğer

sonuçlar, şimdiki ve gelecekteki gelişmeler, motive ediciler ya da

nedenler

Rus Rublesi

Rusya Federasyonu’nun resmi para birimi

SPKn

6362 sayılı Sermaye Piyasası Kanunu

Şirket, İhraççı, DeFacto

DeFacto Perakende Ticaret Anonim Şirketi

TBK

6098 sayılı Türk Borçlar Kanunu

Temel Ürünler (basics)

Müşterilerin her zaman ihtiyaç duyabilecekleri modadan

etkilenmeyen ürünler

Tenge

Kazakistan Cumhuriyeti’nin resmi para birimi

Ticaret Sicil Gazetesi

Türkiye Ticaret Sicili Gazetesi

Ticari İletişim Yönetmeliği

Ticari İletişim ve Ticari Elektronik İletiler Hakkında Yönetmelik

TL

Türk Lirası

TKHK

6502 sayılı Tüketicinin Korunması Hakkında Kanun

TMS / TFRS

Türkiye Muhasebe Standartları, Türkiye Finansal Raporlama

Standartları ile bunlara ilişkin ek ve yorumlar

TPE

Türk Patent ve Marka Kurumu

Trend

Eğilim, akım, moda, meyil, yön

TTK

6102 sayılı Türk Ticaret Kanunu

TÜFE

Tüketici Fiyat Endeksi

TÜİK

Türkiye İstatistik Kurumu

TÜRKAK

Türk Akreditasyon Kurumu

T.C.

Türkiye Cumhuriyeti

UMS / UFRS

Uluslararası Muhasebe Standartları / Uluslararası Finansal

Raporlama Standartları

Ücretlendirme Politikası

Kurul düzenlemeleri kapsamında idari sorumluluğu bulunan

yönetim kurulu üyeleri ve üst düzey yöneticilerin

ücretlendirmelerine dair usul ve esasları içeren ücretlendirme

politikası

Vergi Usul Kanunu

213 Sayılı Vergi Usul Kanunu

Yatırımcı İlişkileri Birimi

Şirket ile yatırımcılar arasındaki iletişimi sağlayan birim

YBBO

Yıllık Bileşik Büyüme Oranı

Yeni Moda Ürünler

Uluslararası hazır giyim ve ayakkabı sektöründe en güncel trendleri

yansıtan ürünler

8

I. BORSA GÖRÜŞÜ:

Borsa İstanbul A.Ş. (BİAŞ) tarafından Sermaye Piyasası Kurulu’na (Kurul) gönderilen [●]

tarihli yazıda: [●] denilmektedir.

9

II. DİĞER KURUMLARDAN ALINAN GÖRÜŞ VE ONAYLAR:

Şirket’in paylarını halka arz etmesi için Kurul ve Borsa İstanbul dışında herhangi bir kurumdan

görüş veya onay alınmasına gerek yoktur.

10

1. İZAHNAMENİN SORUMLULUĞUNU YÜKLENEN KİŞİLER

Bu izahname ve eklerinde yer alan bilgilerin, sahip olduğumuz tüm bilgiler çerçevesinde,

gerçeğe uygun olduğunu ve izahnamede bu bilgilerin anlamını değiştirecek nitelikte bir

eksiklik bulunmaması için her türlü makul özenin gösterilmiş olduğunu beyan ederiz.

İhraççı

Defacto Perakende Ticaret A.Ş.

Sorumlu Olduğu Kısım:

Ad:

Soyad:

Görev:

İmza:

Tarih:

Önder

Şenol

Finans Genel Müdür

Yardımcısı (CFO) ve İnsan

Kaynakları Genel Müdür

Yardımcısı (CHRO)

_________________

12 Mart 2018

İZAHNAMENİN TAMAMI

Halka Arz Eden

DF Retail Holdco Cooperatif U.A.

Sorumlu Olduğu Kısım:

Ad:

Soyad:

Görev:

İmza:

Tarih:

_______________

12 Mart 2018

İZAHNAMENİN TAMAMI

Halka Arz Eden

İdris Özçelik

Sorumlu Olduğu Kısım:

Ad:

Soyad:

İmza:

Tarih:

İdris

Özçelik

_________________

12 Mart 2018

İZAHNAMENİN TAMAMI

Halka Arz Eden

İhsan Ateş

Sorumlu Olduğu Kısım:

Ad:

İhsan

İZAHNAMENİN TAMAMI

11

Soyad:

İmza:

Tarih:

Ateş

_________________

12 Mart 2018

Halka Arz Eden

OZN Investment SARL

Sorumlu Olduğu Kısım:

Ad:

Soyad:

Görev:

İmza:

Tarih:

_________________

12 Mart 2018

İZAHNAMENİN TAMAMI

Halka Arz Eden

Şahin Demir

Sorumlu Olduğu Kısım:

Ad:

Soyad:

İmza:

Tarih:

Şahin

Demir

_________________

12 Mart 2018

İZAHNAMENİN TAMAMI

Halka Arz Eden

Zeki Cemal Özen

Sorumlu Olduğu Kısım:

Ad:

Soyad:

İmza:

Tarih:

Zeki Cemal

Özen

_________________

12 Mart 2018

İZAHNAMENİN TAMAMI

12

Halka Arza Aracılık Eden Yetkili Kuruluş

Ak Yatırım Menkul Değerler A.Ş

Sorumlu Olduğu Kısım:

Ad:

Soyad:

Görev:

İmza:

Tarih:

_________________

12 Mart 2018

İZAHNAMENİN TAMAMI

Halka Arza Aracılık Eden Yetkili Kuruluş

İş Yatırım Menkul Değerler A.Ş

Sorumlu Olduğu Kısım:

Ad:

Soyad:

Görev:

İmza:

Tarih:

_________________

12 Mart 2018

İZAHNAMENİN TAMAMI

İzahnamenin bir parçası olan bu raporda yer alan bilgilerin, sahip olduğumuz tüm bilgiler

çerçevesinde, gerçeğe uygun olduğunu ve bu bilgilerin anlamını değiştirecek nitelikte bir

eksiklik bulunmaması için her türlü makul özenin gösterilmiş olduğunu beyan ederiz.

İmzalı sorumluluk beyanları izahname ekinde yer almaktadır.

İlgili Bağımsız Denetim Raporunu Hazırlayan

Kuruluş

KPMG Bağımsız Denetim ve SMMM A.Ş.

Sorumlu Olduğu Kısım:

Ad:

Soyad:

Görev:

İmza:

Tarih:

_________________

12 Mart 2018

İLGİLİ RAPOR

13

2. ÖZET

A—GİRİŞ VE UYARILAR

Başlık

Açıklama Yükümlülüğü

A.1

Giriş ve uyarılar

Bu özet izahnameye giriş olarak okunmalıdır.

Sermaye piyasası araçlarına ilişkin yatırım

kararları izahnamenin bir bütün olarak

değerlendirilmesi sonucu verilmelidir.

İzahnamede yer alan bilgilere ilişkin iddiaların

mahkemeye taşınması durumunda, davacı

yatırımcı, halka arzın gerçekleştiği ülkenin

yasal düzenlemeleri çerçevesinde,

izahnamenin çevirisine ilişkin maliyetlere

yasal süreçler başlatılmadan önce katlanmak

zorunda kalabilir.

Özete bağlı olarak (çevirisi dahil olmak üzere)

ilgililerin hukuki sorumluluğuna ancak özetin

izahnamenin diğer kısımları ile birlikte

okunduğu takdirde yanıltıcı, hatalı veya

tutarsız olması veya yatırımcıların yatırım

kararını vermesine yardımcı olacak önemli

bilgileri sağlamaması durumunda gidilir.

A.2

İzahnamenin sonraki

kullanımına ilişkin bilgi

İzahname sonradan tekrar kullanılmayacaktır.

B—İHRAÇÇI

B.1

İhraççının ticaret unvanı ve

işletme adı

Defacto Perakende Ticaret Anonim Şirketi

B.2

İhraççının hukuki statüsü, tabi

olduğu mevzuat, kurulduğu ülke

ve adresi

Hukuki Statüsü: Anonim Şirket

Tabi Olunan Mevzuat: T.C. Kanunları

Kurulduğu Ülke: Türkiye Cumhuriyeti

Adresi: Atatürk Mahallesi Bahariye Caddesi

Numara:31 Küçükçekmece/İstanbul

B.3

Ana ürün/hizmet kategorilerini

de içerecek şekilde ihraççının

mevcut faaliyetlerinin ve

faaliyetlerine etki eden önemli

faktörlerin tanımı ile faaliyet

gösterilen sektörler/pazarlar

hakkında bilgi

Şirket’in temel faaliyeti, t-shirt, s-shirt, gömlek,

pantolon, ceket, takım elbise, pardösü, palto,

döpiyes, etek, bluz, elbise gibi hazır giyim ürünleri

ve şapka, ayakkabı, çorap, çanta, cüzdan, kemer,

takı, kozmetik, güneş gözlüğü, atkı gibi

aksesuarlarının üretimini, ticaretini, alımını, toptan

ve perakende satışını yapmak, ithal ve ihraç

etmektir.

Şirket’in, günlük giyim, iş, özel günler, denim, dış

giyim, iç giyim, hamile ve spor giyim dâhil, kadın

ve erkek giyim ürünlerinde kapsamlı bir

koleksiyonu bulunmakta olup genç, çocuk ve bebek

koleksiyonları da mevcuttur. Ürün portföyünde

geniş bir ayakkabı ve aksesuar koleksiyonu da

bulunmaktadır. Şirket’in ürünleri, tüm giyim,

ayakkabı ve aksesuar serileri bakımından (i) Temel

Ürünler, (ii) Güncel Temel Ürünler, (iii) Kabul

Görmüş Moda ve (iv) Yeni Moda Ürünler olmak

14

üzere dört ana kategoride toplanan ürünleri ile

müşterilerinin (kadın, erkek, genç, çocuk, bebek)

giyim, aksesuar, ayakkabı, çanta ve kozmetik

ihtiyaçlarının tek bir satış noktasında

karşılanabilmesini sağlayan one-stop-shop imkânını

sunmaktadır.

Şirket 2004 yılında kurulmuş olup ilk mağazasını

2005 yılında açmıştır.

Kuruluşundan sonra kısa bir zaman içinde, 2010

yılında, Türkiye’de hazır giyim ve moda sektörünün

lider markaları arasında yerini almıştır. 1 Şubat

2018 tarihi itibarıyla, 327 yurtiçi, 1 e-ticaret

mağazası ve Franchise mağazaları dahil 125

yurtdışı mağazası ile toplamda 453 mağaza sayısına

ulaşmıştır.

Şirket’in Türkiye haricinde toplam 21 ülkede

(Kazakistan, Irak, Mısır, Belarus, Fas, Kosova,

Arnavutluk, Gürcistan, Rusya, Pakistan, Sırbistan,

Bosna Hersek, Cezayir, Azerbaycan, Ürdün,

Kırgızistan, Lübnan, Filistin, Suudi Arabistan,

Tunus ve KKTC) mağazaları bulunmaktadır.

B.4a

İhraççıyı ve faaliyet gösterdiği

sektörü etkileyen önemli en son

eğilimler hakkında bilgi

İhraççıyı ve faaliyet gösterdiği sektörü etkileyen

önemli eğilimler şöyle sıralanabilir:

Teknoloji gelişimi ile internet ve mobil

penetrasyonun artmasıyla kullanım ve

alışveriş alışkanlıklarının değişmesi.

Gelişmekte olan ticaret platformları:

Perakendeciliğin geleceği üzerinde önemli bir

etkisi olabilecek teknolojik platformlar için

perakendecilerin uygun stratejiler geliştirmek

zorunda olmaları; bu nedenle e-ticaret

büyümesi ve bu kanaldan gerçekleştirilecek

satışları arttırmak (Mobil ticaret, sosyal medya

ticareti gibi).

Makroekonomik gelişmelerin hem arz ve

talebe hem de tüketicilerin alışveriş

eğilimlerine etkisi.

Müşteri deneyimini zenginleştirme

fırsatlarının müşteri sadakatini arttırmaya

etkileri ve büyük veri kullanımı ile yapay

zekanın iş yapış şekillerine etkileri.

Perakendecilerin, müşterilerin günlük

hayatlarına daha fazla kolaylık sağlamak için

modern ve dijital dünyanın taleplerine adapte

olma ve bu kanallarda sürekli yenilik yapmaya

devam etmelerinin gerekliliği.

Rekabetçi fiyat gücünü arttırmak.

Perakende ağının ve satış alanlarının

15

büyütülmesi (e-ticaret platformu ve fiziksel

mağazaların dengesinin müşteri beklentisine

göre kurulması).

Kârlı bir dağıtım modeli oluşturmak için

dünyadaki gerekli lojistik, tedarik ve

hammadde gelişmelerinin takip edilmesi.

B.5

İhraççının dahil olduğu grup ve

grup içindeki yeri

İşbu İzahname tarihi itibarıyla, Şirket’in paylarına 4

gerçek, 2 tüzel kişi olmak üzere toplam 6 kişi

sahiptir. Şirket’in gerçek kişi ortakları, Zeki Cemal

Özen, İhsan Ateş, İdris Özçelik ve Şahin Demir

olup Şirket’in tüzel kişi ortakları DF Retail ve Ozn

Investment’dır.

Şirketin konsolidasyona tabi bağlı ortaklıkları,

Şirket’in sermayesinin %100,0’üne sahip olduğu

Türkiye’de kurulu şirketler olan Ozon Tekstil

Konfeksiyon Sanayi ve Ticaret A.Ş., DeFacto

International Danışmanlık Hizmetleri A.Ş. ve

DeFacto Teknoloji Hizmetleri A.Ş., Şirket’in

sermayesinin %100,0’üne sahip olduğu

Kazakistan’da kurulu bir şirket olan DeFacto Retail

Store KZ LLP, Şirket’in sermayesinin %99,0’una

sahip olduğu Mısır’da kurulu bir şirket olan

DeFacto Egypt For Trade Ltd., Şirket’in

sermayesinin %99.99’una sahip olduğu Belarus’da

kurulu bir şirket olan Ozon Retail LLC, Şirket’in

sermayesinin %100,0’üne sahip olduğu Rusya’da

kurulu bir şirket olan Ozon Giyim RSY LLC,

Şirket’in sermayesinin %100,0’üne sahip olduğu

Arnavutluk’da kurulu bir şirket olan DeFacto Retail

Shpk, Şirket’in sermayesinin %100,0’üne sahip

olduğu Gürcistan’da kurulu bir şirket olan DeFacto

Retail Ge LLC, Şirket’in sermayesinin %100,0’üne

sahip olduğu Kosova’da kurulu bir şirket olan

DeFacto Retail KS LLC, Şirket’in sermayesinin

%100,0’üne sahip olduğu Fas’da kurulu bir şirket

olan DeFacto Retail Ma Sarl Au, Şirket’in

sermayesinin %100,0’üne sahip olduğu Güney

Irak’da kurulu bir şirket olan Kimmat Al-Zok Genel

Ticaret ve Hazır Elbise Ltd. Şti, Şirket’in

sermayesinin %100,0’üne sahip olduğu Sırbistan’da

kurulu bir şirket olan De Facto Retail d.o.o.

Beograd-Stari Grad, Şirket’in sermayesinin

%100,0’üne sahip olduğu Bosna Hersek’de kurulu

bir şirket olan DeFacto Retail D.O.O ve Şirket’in

sermayesinin %99,98’ne sahip olduğu Pakistan’da

kurulu bir şirket olan DeFactor Retail PK (Private)

Limited’dir. Şirket, konsolidasyona tabi bu bağlı

ortaklıkları ile birlikte bir grup oluşturmaktadır.

Şirket’in konsolidasyona tabi bağlı ortaklıkları hazır

giyim ürünlerinin üretimi, satımı, pazarlanması ve

dağıtımı faaliyetlerini gerçekleştirmektedir.

İşbu İzahname tarihi itibarıyla Şirket’in

konsolidasyona tabi bütün bağlı ortaklıklarına

16

ilişkin bilgiler İzahname’nin 8.1 numaralı

bölümünde yer almaktadır.

B.6

Sermayedeki veya toplam oy

hakkı içindeki payları doğrudan

veya dolaylı olarak %5 ve fazlası

olan kişilerin isimleri/unvanları

ile her birinin pay sahipliği

hakkında bilgi

İhraççının hakim ortaklarının

farklı oy haklarına sahip olup

olmadıkları hakkında bilgi

Varsa doğrudan veya dolaylı

olarak ihraççının yönetim

hakimiyetine sahip olanların ya

da ihraççıyı kontrol edenlerin

isimleri/unvanları ile bu

kontrolün kaynağı hakkında bilgi

İşbu İzahname tarihi itibarıyla, sermayedeki ve

toplam oy hakkı içindeki payları doğrudan %5,0 ve

fazlası olan pay sahipleri, Şirket sermayesinin

%66,50’sini temsil eden paylara sahip Zeki Cemal

Özen, Şirket sermayesinin %13,70’ini temsil eden

paylara sahip İhsan Ateş, Şirket sermayesinin

%8,66’sını temsil eden paylara sahip DF Retail’dir.

Şirket’in Esas Sözleşmesi uyarınca, bahsi geçen

doğrudan ortaklarının farklı bir oy hakkı

bulunmamaktadır.

İşbu İzahname tarihi itibarıyla Şirket’in doğrudan

veya dolaylı olarak yönetim hakimiyetine sahip

olanlara ya da Şirket’i kontrol edenlerin

isimleri/unvanlarına ilişkin bilgiler İzahname’nin

8.2 numaralı bölümünde yer almaktadır.

B.7

Seçilmiş finansal bilgiler ile

ihraççının finansal durumunda

ve faaliyet sonuçlarında meydana

gelen önemli değişiklikler

Şirket’in gelirleri, ürün iadeleri, satış indirimleri

düşüldükten sonra ortaya çıkan gelir olarak

gösterilmektedir. Şirket, gelirinin neredeyse

tamamını, ürün satışından elde etmektedir. Nispeten

daha az oranda olsa da; Şirket Turquality

teşviklerinden ticari alacaklara ilişkin vade

farklarından ve diğer ikincil kaynaklardan da gelir

elde etmektedir.

Şirket hasılatı, 31 Aralık 2015 tarihinde sona eren

mali yılda 1.639.176 bin TL’yken, 31 Aralık 2016

tarihinde sona eren mali yılda 393.944 bin TL

%24,0 artarak 2.033.120 bin TL’ye ulaşmıştır. 31

Aralık 2017 tarihinde sona eren mali yılda Şirket

hasılatı 615.704 bin TL artarak 2.648.824 bin

TL’ye ulaşmıştır. Böylece bir önceki mali yıl olan

2016 yılına oranla 2017 hasılatı %30,3 artış

göstermiştir.

31 Aralık 2015 tarihinde sona eren mali yılda

909.012 bin TL olan satışların maliyeti, 31 Aralık

2016’da sona eren mali yılda 230.981 bin TL

(%25,4) artarak 1.139.993 bin TL’ye ulaşmıştır.

Aynı dönemlerde, satışların maliyeti toplamı

hasılatın %55,5’inden %56,1’ine yükselmiştir. 31

Aralık 2017 tarihinde sona eren mali yılda satışların

maliyeti 317.363 bin TL artarak 1.457.356 bin

TL’ye ulaşmıştır. Böylece bir önceki mali yıl olan

2016 yılına oranla satışların maliyeti % 27,8 artış

göstermiştir. 2017 yılında, satışların maliyeti

toplamı hasılatın %55,0’i olmuştur.

Şirket’in brüt kârı 31 Aralık 2015’te sona eren mali

17

yılda 730.164 bin TL iken, 162.963 bin TL

tutarındaki (%22,3) artış ile 31 Aralık 2016’da sona

eren mali yılda 893.127 bin TL’ye yükselmiştir.

Aynı dönemde, Şirket’in brüt kâr marjı, %44,5’ten

%43,9’a düşmüştür. Şirket’in brüt karı 2016 yılında

893.127 bin TL iken, 2017 yılında 298.341 bin TL

tutarında (%33,4) artarak 1.191.468 bin TL’ye

ulaşmıştır. Brüt kâr marjıysa, 2016’da %43,9 iken,

2017’de %45,0’e yükselmiştir.

31 Aralık 2015’te sona eren mali yılda 112.482 bin

TL olan genel yönetim giderleri 29.254 bin TL

%26,0 artarak 31 Aralık 2016’da sona eren on iki

aylık dönemde 141.736 bin TL’ye ulaşmıştır.

Şirket’in 2017 yılındaki genel yönetim giderleri ise

2016 yılına göre 82.262 bin TL (%58,0) artarak

223.998 bin TL’ye ulaşmıştır.

31 Aralık 2015’te sona eren mali yılda 485.406 bin

TL olan satış, pazarlama ve dağıtım giderleri

154.041 bin TL (%31,7) artarak 31 Aralık 2016’da

sona eren mali yılda 639.447 bin TL’ye ulaşmıştır.

Şirket’in 2017 yılındaki satış, pazarlama ve dağıtım

giderleri ise 2016 yılına göre 139.714 bin TL

(%21,8) artarak 779.161 bin TL’ye ulaşmıştır.

31 Aralık 2015’te sona eren mali yılda 23.716 bin

TL olan esas faaliyetlerden diğer gelirler, 33.414

bin TL (%140,9) artış ile 31 Aralık 2016’da sona

eren mali yılda 57.130 bin TL olmuştur. Şirket’in

2017 yılındaki esas faaliyetlerden diğer gelirleri ise

2016 yılına göre 10.916 bin TL (%19,1) azalarak

46.213 bin TL’ye düşmüştür.

31 Aralık 2015’te sona eren mali yılda 19.520 bin

TL olan esas faaliyetlerden diğer giderler, 4.938 bin

TL (%25,3) artış ile 31 Aralık 2016’da sona eren

mali yılda 24.458 bin TL olmuştur. Şirket’in 2017

yılındaki esas faaliyetlerden diğer giderleri ise 2016

yılına göre 7.653 bin TL (%31,3) artarak 32.111 bin

TL’ye yükselmiştir.

31 Aralık 2015’te sona eren mali yılda 3.023 bin

TL olan finansman gelirleri, 44.865 bin TL

(%1.484) artış ile 31 Aralık 2016’da sona eren mali

yılda 47.888 bin TL olmuştur. Şirket’in 2017

yılındaki finansman gelirleri ise 2016 yılına göre

22.516 bin TL (%47,0) azalarak 25.372 bin TL’ye

düşmüştür.

31 Aralık 2015’te sona eren mali yılda 125.407 bin

TL olan finansman giderleri, 37.841 bin TL

(%30,2) artış ile 31 Aralık 2016’da sona eren mali

yılda 163.248 bin TL olmuştur. Şirket’in 2017

yılındaki finansman giderleri ise 2016 yılına göre

18

11.435 bin TL (%7,0) azalarak 151.813 bin TL’ye

düşmüştür.

31 Aralık 2015’te sona eren mali yılda 4.446 bin

TL olan sürdürülen faaliyetler vergi giderleri, 2.934

bin TL (%66,0) artış ile 31 Aralık 2016’da sona

eren mali yılda 7.380 bin TL olmuştur. Şirket’in

2017 yılındaki finansman giderleri ise 2016 yılına

göre 4.762 bin TL (%64,5) artarak 12.142 bin

TL’ye yükselmiştir.

31 Aralık 2015’te sona eren mali yılda 1.093.346

bin TL olan toplam varlıkları, 431.215 bin TL

(%39,4) artış ile 31 Aralık 2016’da sona eren mali

yılda 1.524.561 bin TL olmuştur. Şirket’in 2017

yılındaki toplam varlıkları ise 2016 yılına göre

343.568 bin TL (%22,5) artarak 1.868.129 bin

TL’ye yükselmiştir.

31 Aralık 2015’te sona eren mali yılda 786.493 bin

TL olan kısa ve uzun vadeli yükümlülükler toplamı

402.854 bin TL (%51,2) artarak 31 Aralık 2016’da

sona eren mali yılda 1.189.347 bin TL’ye

ulaşmıştır. Şirket’in 2017 yılındaki kısa ve uzun

vadeli yükümlülükler toplamı ise 2016 yılına göre

279.397 bin TL (%23,5) artarak 1.468.744 bin

TL’ye yükselmiştir.

31 Aralık 2015’te sona eren mali yılda 306.853 bin

TL olan toplam özkaynaklar 28.361 bin TL (%9,2)

artarak 31 Aralık 2016’da sona eren mali yılda

335.214 bin TL’ye ulaşmıştır. Şirket’in 2017

yılındaki toplam özkaynakları ise 2016 yılına göre

64.171 bin TL (%19,1) artarak 399.385 bin TL’ye

yükselmiştir.

Yukarıdakilere ek olarak, her bir mali tablo

döneminde veya sonrasında Şirket’in finansal

durum ve faaliyet sonuçlarında önemli değişiklikler

gerçekleşmemiştir.

B.8

Seçilmiş önemli proforma

finansal bilgiler

Yoktur.

B.9

Kar tahmini ve beklentileri

Şirket’in kâr tahmini veya beklentisi

bulunmamaktadır.

B.10

İzahnamede yer alan finansal

tablolara ilişkin denetim

raporlarındaki olumlu görüş

dışındaki hususların içeriği

İzahnamede yer alan finansal tablolara ilişkin

denetim raporlarında olumlu görüş dışında görüş

bulunmamaktadır.

B.11

İhraççının işletme sermayesinin

mevcut yükümlülüklerini

karşılayamaması

İhraççının işletme sermayesi mevcut

yükümlülüklerini karşılamada yeterlidir.

C—SERMAYE PİYASASI ARACI

C.1

İhraç edilecek ve/veya borsada

İhraç edilecek ve Borsa İstanbul’da işlem görecek

19

işlem görecek sermaye piyasası

aracının menkul kıymet

tanımlama numarası (ISIN) dahil

tür ve gruplarına ilişkin bilgi

sermaye piyasası aracı Şirket’in sermayesini temsil

eden paylardır. Söz konusu payların ISIN numarası

işbu İzahname tarihi itibarıyla belirlenmemiştir.

Söz konusu paylar arasında herhangi bir grup

ayrımı bulunmamaktadır.

C.2

Sermaye piyasası aracının ihraç

edileceği para birimi

TL olarak ihraç edilecektir.

C.3

İhraç edilmiş ve bedelleri

tamamen ödenmiş pay sayısı ile

varsa bedeli tam ödenmemiş pay

sayısı

Her bir payın nominal değeri

İşbu İzahname tarihi itibarıyla Şirket’in çıkarılmış

sermayesi 212.641.600 TL (ikiyüzonikimilyon

altıyüzkırkbirbin altıyüz Türk Lirası) olup, her biri

1 TL (bir Türk Lirası) itibari değerde tamamı nama

yazılı 212.641.600 (ikiyüzonikimilyon

altıyüzkırkbirbin altıyüz) adet paya bölünmüştür.

Söz konusu çıkarılmış sermayenin tamamı

muvazaadan ari bir şekilde ödenmiştir.

C.4

Sermaye piyasası aracının

sağladığı haklar hakkında bilgi

Satışı yapılacak paylar ilgili mevzuat uyarınca pay

sahiplerine aşağıdaki hakları sağlamaktadır:

Kârdan Pay Alma Hakkı (SPKn’ın 19.

maddesi)

Ortaklıktan Ayrılma Hakkı (SPKn’ın 24.

maddesi)

Satma Hakkı (SPKn’ın 27. maddesi)

Tasfiyeden Pay Alma Hakkı (TTK’nın 507.

maddesi)

Bedelsiz Pay Edinme Hakkı (SPKn’nın 19.

maddesi)

Genel Kurula Davet ve Katılma Hakkı

(SPKn’nın 29, 30, TTK. 414, 415, 425, 1527.

maddeleri)

Oy Hakkı (SPKn’nın 30. maddesi, TTK’nın

434. maddesi)

Bilgi Alma ve İnceleme Hakkı (SPKn’nın 14.

Maddesi, TTK’nın 437. maddesi)

İptal Davası Açma Hakkı (TTK’nın 445-451,

SPKn’nın 18/6, 20/2. maddeleri)

Azınlık Hakları (TTK’nın 411, 412, 439.

maddeleri)

Özel Denetim İsteme Hakkı (TTK’nın 438.

maddesi)

Halka arz edilen paylar herhangi ek bir hak

tanımamaktadır.

C.5

Sermaye piyasası aracının devir

ve tedavülünü kısıtlayıcı hususlar

hakkında bilgi

Halka arz edilecek paylar üzerinde, payların devir

ve tedavülünü kısıtlayıcı veya pay sahibinin

haklarını kullanmasına engel olacak kayıt

bulunmamaktadır.

C.6

Halka arz edilen sermaye piyasası

araçlarının borsada işlem

görmesi için başvuru yapılıp

yapılmadığı veya yapılıp

Halka arz sonrasında payların Borsa İstanbul

[Yıldız Pazar’ında] işlem görmesi için [●] tarihinde

başvuru yapılmıştır.

20

yapılmayacağı hususu ile işlem

görülecek pazara ilişkin bilgi

C.7

Kar dağıtım politikası hakkında

bilgi

Şirket’in, [●] tarihli ve [●] sayılı Yönetim Kurulu

kararı ile belirlemiş olduğu kâr dağıtım politikası

uyarınca Şirket, Türkiye Finansal Raporlama

Standartları (TFRS) çerçevesinde ve ilgili mevzuat

kapsamında hazırlanan hesaplanan dağıtılabilir net

dönem kârının %[●]’ine kadar oranda nakit kâr

payı dağıtmayı hedeflemektedir. Bu politikanın

uygulaması ve nakit dağıtılacak olan kâr payının

oranı, Şirket’in yatırım ve finansman stratejileri ile

ihtiyaçları, ilgili mevzuatta gerçekleşen değişimler

ve gelişmeler, Şirket’in orta ve uzun vadeli

stratejileri, sermaye ve yatırım gereksinimleri,

kârlılık, finansal durum, borçluluk ve nakit durumu

ve ulusal ve küresel ekonomik şartlar da dâhil

olmak ve bunlarla sınırlı olmamak üzere bir takım

unsurlara bağlıdır.

D—RİSKLER

D.1

İhraççıya, faaliyetlerine ve içinde

bulunduğu sektöre ilişkin önemli

risk faktörleri hakkında bilgi

Bu bölümdeki riskler herhangi bir öncelik sırasına

göre belirtilmemiştir.

İhraççıya ve faaliyetlerine ilişkin riskler:

Şirket, özellikle Türk Lirasını ve ticari faaliyet

içinde olduğu ülkelerin para birimlerini

etkileyen kur dalgalanmalarına karşı ciddi

riskler ile karşı karşıyadır.

Şirket, e-ticaret platformunun gelişiminde

teknik zorluklarla ve rekabet ile karşı

karşıyadır.

Şirket, merkez dağıtım noktası olan Lojistik

Merkezi’ne önemli yatırımlar yapmıştır.

Lojistik Merkezi herhangi bir sebeple zarar

görür, tahrip olur ya da kapanırsa, ürünlerin

dağıtımı ciddi anlamda etkilenebilir.

Kendi ürünlerinin Türkiye dışına dağıtımı için

Türkiye’deki ve yurtdışındaki sınırlı sayıda

nakliye tedarikçisi ve yurtdışındaki üçüncü

tarafların depolama alanlarına ve tesislerine

bağlı durumdadır. Herhangi bir dağıtım

merkezindeki ürünlerin dağıtımının gecikmesi

ya da dağıtımın yapılamaması Şirket’in

faaliyetleri üzerinde olumsuz bir etkiye

sebebiyet verebilir.

Şirket, kiraladığı mağaza alanlarının kira

sözleşmelerini uzatamazsa, yenileyemezse

veya benzer koşullarda bir mağaza kiralaması

yapamaz ise faaliyetleri zarar görebilir.

Şirket’in mağaza ağını genişletmesi önemli

yatırımlar gerektirmektedir.

21

Şirket’in uluslararası pazarlara açılma planı

Şirket’i uluslararası alanda var olan ek risklere

maruz bırakabilir, bu durum Şirket’in faaliyet

sonuçlarını olumsuz etkileyebilir.

Şirket gelişmekte olan pazarlarda faaliyet

göstermenin getirdiği risklere maruz

kalmaktadır.

Şirket, bazı ürünlerinin üretimi için üçüncü

taraflara bağlı durumdadır. Ürünler üreticiler

tarafından zamanında nakledilmezse ya da

Şirket’in talimatlarına uygun şekilde

üretilemezse veya uyulması zorunlu yasal

düzenlemeler ile uyumlu faaliyet

sağlanamazsa bu durum Şirket’in faaliyetlerini

olumsuz etkileyebilir.

Şirket’in tedarikçilerinin ya da üreticilerinin

uygulanacak iş hukuku ya da geçerli etik

standartları ve diğer uyulması zorunlu yasal

düzenlemeler ile uyum sağlamada

başarısızlığa uğraması halinde ya da bu tip

ihlallerin var olduğu yönünde bir izlenim

gelişmesi durumunda toplum algısı ve

Şirket’in markalarının itibarı zedelenebilir.

Şirket’in marka haklarını korumada

başarısızlığa uğraması ya da fikri mülkiyet

konusunda bir uyuşmazlık yaşaması Şirket’in

faaliyetlerini olumsuz etkileyebilir

Şirket’in faaliyetleri hammadde fiyatları ve

erişilebilirliğindeki dalgalanmalardan

etkilenebilir.

Şirket, toptan satış ve franchise ortaklarına

ilişkin konularda birtakım risklerle karşı

karşıyadır, bu risklere üçüncü taraf toptan

alıcılarının veya franchise ortaklarının Şirket

standartlarına uyum sağlamakta sorun

yaşaması veya Şirket’in markasının imajını

zedelemesi ihtimali de dâhildir. Toptan alıcılar

ve franchise ortakları ile ilişkilerin kesilmesi

ya da geliştirilememesi söz konusu olabilir.

Şirket’in mağazalarındaki, merkezindeki ve

Lojistik Merkezi’ndekiler de dâhil olmak

üzere faaliyetleri iş sağlığı ve güvenliği

yükümlülükleri kapsamında risk taşımakta

olup, para cezaları ve idari yaptırımlar gibi

önemli yükümlülükler ile karşı karşıya

kalınabilir.

Şirket mağazalarındaki ya da depolarındaki

ürünlerin ve kaynakların çalınması ve zimmete

geçirilmesi ile müşteri verilerinin çalınması

riskiyle karşı karşıyadır.

Şirket, faaliyetlerinin önemli bir kısmı bilgi

sistemlerine bağlıdır. Bilgi sistemlerinde

22

yaşanan problemler Şirket’in faaliyetlerini ve

gelecekteki gelişimini olumsuz etkileyebilir

Önemli pozisyonda bulunan kıdemli personel

ve yöneticilerin görevlerinden ayrılmaları

Şirket’in faaliyetlerini, faaliyet sonuçlarını ve

Şirket’in mali durumunu esaslı anlamda

olumsuz etkileyebilir.

Şirket’in yaptırdığı sigortaların kapsamı

yetersiz kalabilir ve Şirket’in kontrolü

dışındaki faktörler veya sigorta şirketi

tarafından yapılmış başka bir sigorta ödemesi

sebebiyle, sigorta primleri Şirket’in mali

durumunu olumsuz etkileyecek şekilde önemli

ölçüde artabilir.

Şirket, gelecekteki faaliyetlerini, iş fırsatlarını

ve aktivitelerini gerçekleştirebilmek için

gerekli sermaye ihtiyaçlarını kısıtlayabilecek

borç taahhütleri altındadır.

İtibarın ve marka imajının korunmasında

başarısız olunması faaliyet sonuçlarını

olumsuz etkileyebilir.

İhraççının içinde bulunduğu sektöre ilişkin

riskler:

Perakende giyim sektörü; genel ekonomik

durum, tüketici güveni ve harcamalarındaki

değişiklikler ile ilişkilidir.

Perakende giyim sektörü rekabetin yoğun

olduğu bir alandır.

Şirket, uygulanabilecek yeni ticaret

kısıtlamalarından ya da var olan ticaret

kısıtlamalarının sürdürülmesi ya da daha

külfetli hale gelmesinden olumsuz

etkilenebilir.

Şirket’in faaliyetleri, faaliyet gösterdiği

ülkelere göre değişiklik gösteren bir takım

yükümlülüklere ve düzenlemelere tabidir.

Talepleri öngörebilme ve mevsimsel

dalgalanmalara cevap verebilmede ya da

envanter seviyelerini yönetebilmede

başarısızlık Şirket’in faaliyetlerini olumsuz

etkileyebilir.

Şirket’in net satışları ve envanter seviyelerinde

mevsimsel dalgalanmalar yaşamaktadır ve bu

durum Şirket’in faaliyet sonuçlarını mevsime

bağlı alışveriş alışkanlıklarına ve buna bağlı

risklere karşı duyarlı hale getirmektedir.

Mevcut ve yürürlüğe girecek kanunlar,

yönetmelikler ya da bu yasal düzenlemelerde

olabilecek değişiklikler Şirket’in ürünlerini

23

veya faaliyetlerini olumsuz etkileyebilir.

Şirket, tüketici tercihlerini ve moda trendlerini

zamanında tespit edip cevap veremeyebilir ise

bu durum Şirket’in ürünlerini veya

faaliyetlerini olumsuz etkileyebilir.

Türkiye ve dolayısıyla Şirket’in faaliyetleri

küresel makroekonomik koşullardan esaslı

anlamda olumsuz etkilenmektedir ve

etkilenmeye devam etmesi muhtemeldir.

Türkiye ekonomisi geçmişte önemli enflasyon

baskılarına maruz kalmıştır ve ileride de

önemli enflasyona baskılara maruz kalabilir.

Depremler, diğer doğal afetler ve olağanüstü

riskler Şirket’in tesislerine hasar verebilir ve

genel anlamda Türkiye ekonomisini zarara

uğratabilir.

Türkiye’nin yüksek cari işlem açığının finanse

edilmesi sırasında yaşanan zorluklar ekonomik

büyümenin ve talebin azalmasına sebep

olabilir ve Şirket’in faaliyetleri bu durumdan

olumsuz etkilenebilir.

Türkiye’deki ekonomik istikrarsızlık Şirket’in

ürünlerine olan talebi azaltabilir ve Şirket’in

satış ve kazancını olumsuz etkileyebilir.

D.3

Sermaye piyasası aracına ilişkin

önemli risk faktörleri hakkında

bilgi

Halka Arz Edilen Paylar için aktif, likit ve

düzenli bir pazar oluşmayabilir, Halka Arz

Edilen Paylar fiyat ve hacim dalgalanmalarına

maruz kalabilir ve potansiyel yatırımcılar

yatırımlarının bir kısmını veya tamamını

kaybedebilir.

Mevcut hissedarlar tarafından yapılacak

satışlar gibi ileride yapılacak yüksek miktarlı

satışlar, Halka Arz Edilen Paylar’ın fiyatının

düşmesine sebep olabilir.

Şirket pay sahiplerine kâr payı ödemeyebilir

veya ileride kâr payı dağıtma kararı

vermeyebilir.

Türk Lirası’nın değerinde dalgalanmalar

Halka Arz Edilen Paylar’ın değerini, Şirket’in

net gelirini ve Halka Arz Edilen Paylar’a

ilişkin Şirket’in ödeyeceği herhangi bir kâr

payını ciddi anlamda etkileyebilir.

E—HALKA ARZ

E.1

Halka arza ilişkin

ihraççının/halka arz edenin elde

edeceği net gelir ile katlanacağı

tahmini toplam maliyet ve talepte

bulunan yatırımcılardan talep

Şirket, halka arzdan ek satış hakkı kullanılmadığı

durumda [●] milyon TL ile [●] milyon TL (ek satış

hakkının tamamen kullanılması durumunda [●]

milyon TL ile [●] milyon TL) aralığında gelir elde

edecektir.

24

edilecek tahmini maliyetler

hakkında bilgi

Şirket, Halka Arz Eden Pay Sahipleri’nin mevcut

paylarının halka arz kapsamında satılması sebebiyle

herhangi bir gelir elde etmeyecek olup, sermaye

artışı yoluyla ihraç edilecek yeni payların halka arz

edilmesi kapsamında gelir elde edecektir.

Halka arza ilişkin toplam maliyetin [●] milyon TL

ile [●] milyon TL (ek satış dâhil [●] milyon TL ile

[●] milyon TL) aralığında, halka arz edilecek pay

başına maliyetin ise [●] TL ile [●] TL (ek satış dâhil

[●] TL ile [●] TL) aralığında olacağı tahmin

edilmektedir.

Halka arzın Halka Arz Eden Pay Sahipleri’nin sahip

olduğu paylardan bir kısmının satışı ve sermaye

artırımı suretiyle gerçekleştirilmesinden dolayı

aracılık ve danışmanlık maliyetleri, halka arz

edilecek payların nominal değeri ile ihraç değeri

arasındaki fark üzerinden alınacak Kurul ücreti ve

Borsa İstanbul işlem görme başvuru ücreti Halka

Arz Eden Pay Sahipleri ve Şirket tarafından

karşılanacaktır. Şirket’in sermayesinin tamamının

nominal değeri üzerinden alınan Kurul ücreti ile

diğer giderler Şirket tarafından karşılanacaktır.

Şirket tarafından karşılanacak toplam maliyet [●]

milyon TL aralığında olacaktır.

Talepte bulunan yatırımcılardan, talepte bulunmak

için özel bir ücret alınmayacaktır. Ancak

yatırımcılar, bu amaçla hesap açmak, hak ettikleri

payları başka yetkili kuruluşun hesabına

virmanlamak veya para iadesine ilişkin EFT

yapmak istemeleri durumunda, Konsorsiyum Üyesi

olan yetkili kuruluşlar arasında farklılık gösteren

çeşitli maliyetlere katlanmak zorunda

kalabileceklerdir.

E.2a

Halka arzın gerekçesi, halka arz

gelirlerinin kullanım yerleri ve

elde edilecek tahmini net gelir

hakkında bilgi

Halka arz ile sermaye artışı yoluyla kaynak elde

edilmesi, kurumsallaşma, Şirket değerinin ortaya

çıkması, bilinirlik ve tanınırlığın pekiştirilmesi,

şeffaflık ve hesap verilebilirlik ilkelerinin daha

güçlü bir şekilde uygulanması, Şirket’in kurumsal

kimliğinin güçlendirilmesi hedeflenmektedir.

Şirket, Halka Arz Eden Pay Sahipleri’nin mevcut

paylarının halka arz kapsamında satılması sebebiyle

herhangi bir gelir elde etmeyecek olup, sermaye

artışı yoluyla ihraç edilecek yeni payların halka arz

edilmesi kapsamında gelir elde edecektir. Şirket,

halka arz gelirlerinin tamamını [İlerleyen

aşamalarda sunulacaktır.]’da kullanmayı

planlamaktadır.

25

Tahmini halka arz masraflarının çıkarılması ile

hesaplanacak net halka arz gelirinin [●] TL ila [●]

TL aralığında olması beklenmektedir.

E.3

Halka arza ilişkin bilgiler ve

koşulları

Halka arzın başlaması öncesinde, Kurul haricinde,

ihraç edilen Şirket paylarının borsada işlem

görebilmesi için Borsa İstanbul’un uygun

görüşünün alınması gerekmektedir.

Halka arz edilen payların nominal değeri

59.539.648 TL olup, halka arz edilen payların

temsil ettiği çıkarılmış sermayeye oranı %

25,93’tür. Ek satış kapsamında halka arz edilecek

payların nominal değeri 8.930.947 TL olup, ek satış

konusu payların temsil ettiği çıkarılmış sermayeye

oranı %29,81’dir. Ek satışa konu payların

tamamının ek satış kapsamında satılması halinde

halka arz edilecek payların nominal değeri toplam

68.470.595 TL, temsil ettikleri çıkarılmış sermaye

oranı %29,81 olacaktır.

Halka arz edilecek paylar için [iki] iş günü boyunca

talep toplanacaktır. Bu sürenin başlangıç ve bitiş

tarihleri ilan edilecek tasarruf sahiplerine satış

duyurusunda belirtilecektir.

İhraç edilecek paylar kaydileştirme esasları

çerçevesinde MKK tarafından hak sahipleri bazında

kayden izlenecek olup, payların fiziki teslimi

yapılmayacaktır. Kaydi paylar azami dağıtım

listesinin konsorsiyum üyelerine teslimini takip

eden [üç] iş günü içerisinde teslim edilecektir.

Halka arz sonuçları, Kurul’un sermaye piyasası

araçlarının satışına ilişkin düzenlemelerinde yer

alan esaslar çerçevesinde dağıtım listesinin

kesinleştiği günü takip eden iki iş günü içerisinde

Kurul’un özel durumların kamuya açıklanmasına

ilişkin düzenlemeleri uyarınca kamuya

duyurulacaktır.

E.4

Çatışan menfaatler de dahil

olmak üzere halka arza ilişkin

ilgili kişilerin önemli menfaatleri

İhraççı’nın paylarının halka arzından [pay sahipleri;

pay satışı geliri,] halka arza aracılık eden yatırım

kuruluşları ise halka arza aracılık komisyonu elde

edeceklerdir.

Halka arz sırasında, halka arza aracılık eden aracı

kuruluşların halka arza aracılık komisyonu, hukuki

danışmanlık bürolarının danışmanlık ücreti ve

bağımsız denetim şirketinin denetim ücreti elde

etmesi söz konusu olacaktır. Söz konusu maliyetler,

işbu İzahname’nin 28.1 numaralı bölümünde

ayrıntılı bir şekilde açıklanmaktadır.

[Konsorsiyum Liderleri’nin, Aracılık ve

26

Konsorsiyum Sözleşmesi, Ek Satış ve Fiyat

İstikrarını Sağlayıcı İşlemler Sözleşmesi ve

Yetkilendirme Sözleşmesi] dışında Şirket ve [●]

[satan ortak] ile akdettiği herhangi bir sözleşmesi

yoktur. Şirket ile halka arzda [Konsorsiyum

Liderleri] olarak görev alan Ak Yatırım Menkul

Değerler A.Ş. ve İş Yatırım Menkul Değerler A.Ş.

arasında çıkar çatışması veya herhangi bir menfaat

çatışması bulunmamaktadır. [Konsorsiyum

Liderleri] ve Şirket arasında herhangi bir sermaye

ilişkisi yoktur. [Konsorsiyum Liderleri’nin] halka

arz işlemi nedeniyle elde edeceği aracılık

komisyonu haricinde doğrudan ya da dolaylı olarak

halka arzın başarısına bağlanmış bir ekonomik

çıkarı bulunmamaktadır.

Şirket ile bağımsız hukukçu raporunu hazırlayan

Paksoy Ortak Avukat Bürosu arasında herhangi bir

çıkar veya menfaat çatışması bulunmamaktadır.

Paksoy Ortak Avukat Bürosu ve Şirket arasında

herhangi bir sermaye ilişkisi yoktur. Paksoy Ortak

Avukat Bürosu’nun doğrudan ya da dolaylı olarak

halka arzın başarısına bağlanmış bir ekonomik

çıkarı bulunmamaktadır. Paksoy Ortak Avukat

Bürosu’nun Şirket’in %5,0 ve daha fazlasına sahip

pay sahipleriyle arasında, halka arza ilişkin sunulan

hukuki danışmanlık hizmetleri dışında bir anlaşma

bulunmamaktadır. Paksoy Ortak Avukat Bürosu

halka arza ilişkin sunulan hukuki danışmanlık

hizmetleri için danışmanlık ücreti elde etmektedir.

Şirket ve mali tablolarının bağımsız denetimini

yapan KPMG Bağımsız Denetim ve SMMM A.Ş.

arasında çıkar çatışması veya herhangi bir menfaat

çatışması bulunmamaktadır. KPMG Bağımsız

Denetim ve SMMM A.Ş. ve Şirket arasında

herhangi bir sermaye ilişkisi yoktur. KPMG

Bağımsız Denetim ve SMMM A.Ş. doğrudan ya da

dolaylı olarak halka arzın başarısına bağlanmış bir

ekonomik çıkarı bulunmamaktadır. KPMG

Bağımsız Denetim ve SMMM A.Ş.’nin Şirket’in

%5,0 ve daha fazlasına sahip pay sahipleriyle

arasında herhangi bir anlaşma yoktur. KPMG

Bağımsız Denetim ve SMMM A.Ş., Şirket’e

sunduğu bağımsız denetim hizmetleri kapsamında

ücret elde etmektedir.

E.5

Sermaye piyasası aracını halka

arz eden kişinin/ihraççının

ismi/unvanı

Kim tarafından ve ne kadar süre

ile taahhüt verildiği hususlarını

içerecek şekilde dolaşımdaki pay

miktarının artırılmamasına

Halka Arz Eden Pay Sahipleri olarak, Zeki Cemal

Özen, İhsan Ateş, Şahin Demir, İdris Özçelik, DF

Retail, Ozn Investment; İhraççı olarak Defacto

Perakende Ticaret A.Ş. paylarını halka arz

etmektedir.

Şirket, [●] yönetim kurulu kararına binaen verdiği

[●] tarihli taahhüdü ile Şirket paylarının Borsa

27

ilişkin verilen taahhütler

hakkında bilgi

İstanbul’da işlem görmeye başladığı tarihten

itibaren [●] gün boyunca maliki olabileceği Şirket

paylarını satmayacağını, devretmeyeceğini,

rehnetmeyeceğini veya bu paylar üzerinde sair

surette tasarrufta bulunmayacağını, bedelli sermaye

artırımı yapmayacağını, dolaşımdaki pay miktarının

artmasına sebep olmayacağını, bu sonuçları

doğurabilecek başkaca herhangi bir işlem

yapmayacağını ve yönetim kontrolüne sahip olduğu

herhangi bir iştirak ya da bağlı ortaklık veya bunlar

adına hareket eden kişiler tarafından da bu

sınırlamalara uyulmasını sağlayacağını taahhüt

etmiştir.

Halka Arz Eden Pay Sahipleri, Halka Arz Edilen

Payların Borsa İstanbul’da işlem görmeye başladığı

tarihten itibaren [●] gün boyunca bedelli sermaye

artırımı yapmayacağını, maliki olabileceği Şirket

paylarını satmayacağını, devretmeyeceğini,

rehnetmeyeceğini veya bu paylar üzerinde sair

surette tasarrufta bulunmayacağını, dolaşımdaki pay

miktarının artmasına sebep olmayacağını, bu

sonuçları doğurabilecek başkaca herhangi bir işlem

yapmayacağını ve yönetim kontrolüne sahip olduğu

herhangi bir iştirak ya da bağlı ortaklık veya bunlar

adına hareket eden kişiler tarafından da bu

sınırlamalara uyulmasını sağlayacağını taahhüt

etmiştir.]

Halka Arz Eden Pay Sahipleri, sahibi oldukları

Şirket paylarını, payların Borsa İstanbul’da işlem

görmeye başladıkları tarihten itibaren bir yıl

boyunca halka arz fiyatının altında bir fiyattan

borsada satmayacağını, bu payların halka arz

fiyatının altında borsada satılması sonucu

doğuracak herhangi bir işlem

gerçekleştirmeyeceğini taahhüt etmişlerdir.

E.6

Halka arzdan kaynaklanan

sulanma etkisinin miktarı ve

yüzdesi

Yeni pay alma hakkı

kullanımının söz konusu olması

durumunda, mevcut

hissedarların halka arzdan pay

almamaları durumunda sulanma

etkisinin miktarı ve yüzdesi

[●]

E.7

Talepte bulunan yatırımcılardan

talep edilecek tahmini maliyetler

hakkında bilgi

Talepte bulunan yatırımcılardan, talepte bulunmak

için özel bir ücret alınmayacaktır. Ancak

yatırımcıların bu amaçla hesap açmak, hak ettikleri

payları başka yetkili kuruluşun hesabına

virmanlamak veya para iadesine ilişkin EFT

28

yapmak istemeleri durumunda, konsorsiyum üyesi

olan yetkili kuruluşlar arasında farklılık gösteren

çeşitli maliyetlere katlanmak zorunda

kalabileceklerdir.

29

3. BAĞIMSIZ DENETÇİLER

3.1. İzahnamede yer alan finansal tablo dönemleri itibariyle ihraççının bağımsız denetim

kuruluşlarının ticaret unvanları ile adresleri (üye oldukları profesyonel meslek kuruluşları

ile birlikte):

Şirket’in 31 Aralık 2015, 31 Aralık 2016 ve 31 Aralık 2017 yılı denetimlerini yapan bağımsız

denetim kuruluşunun:

Unvanı

:KPMG Bağımsız Denetim ve SMMM A.Ş.

Sorumlu Ortak Başdenetçiler

:Gökhan Atılgan

Üyesi Olduğu Meslek

Kuruluşları

:İstanbul Serbest Muhasebeci Mali Müşavirler Odası

Adresi

:İş Kuleleri, Kule 3, Kat:2-9, Levent, 34330

Beşiktaş/İstanbul

3.2. Bağımsız denetim kuruluşlarının/sorumlu ortak baş denetçinin görevden alınması,

görevden çekilmesi ya da değişmesine ilişkin bilgi:

Yoktur.

30

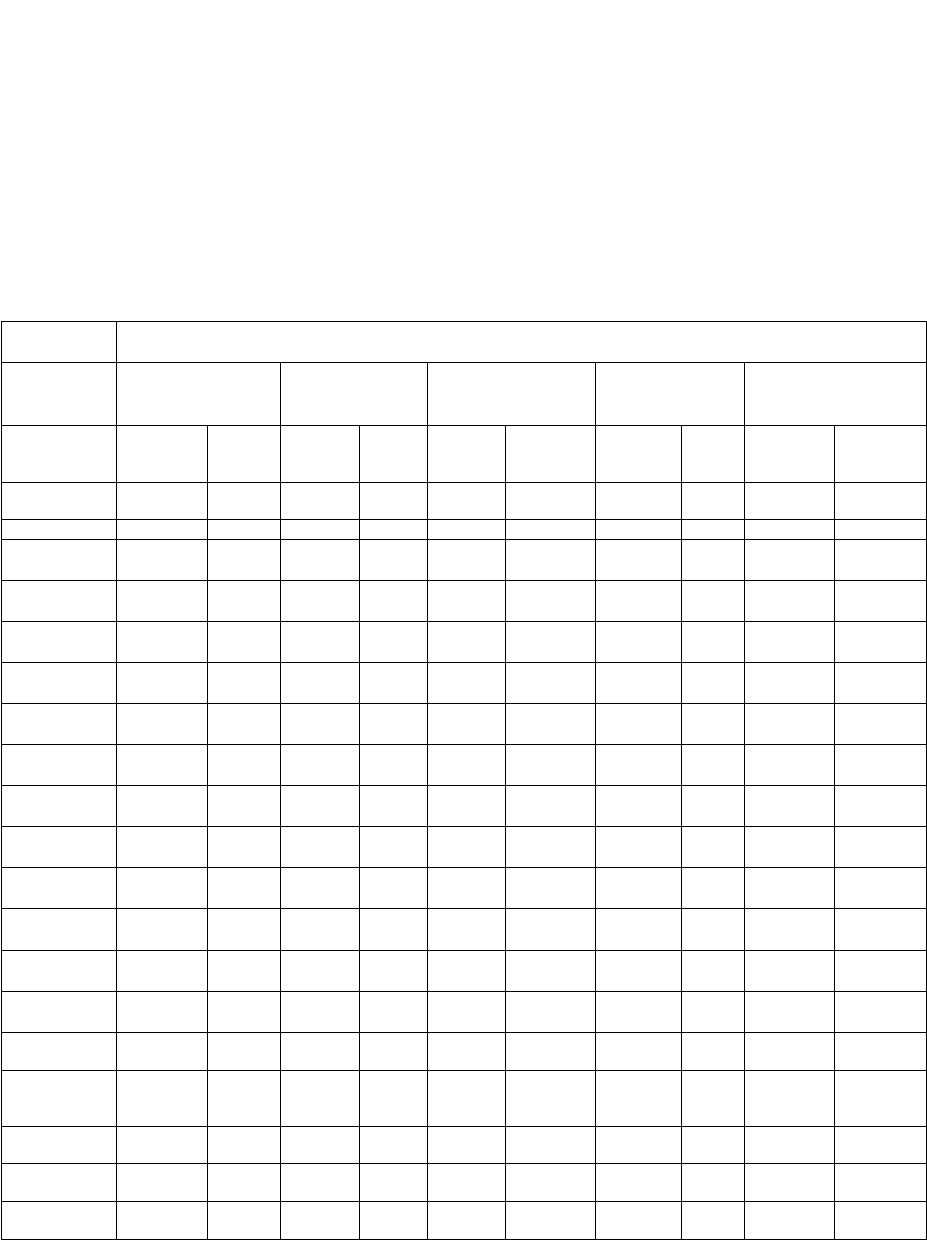

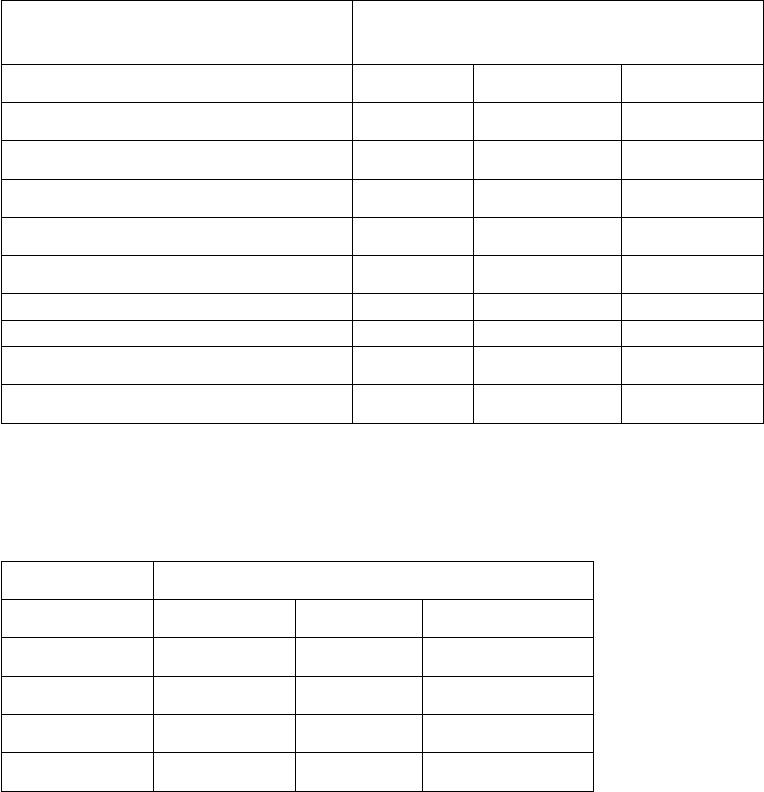

4. SEÇİLMİŞ FİNANSAL BİLGİLER

Esas Sözleşme uyarınca Şirket’in mali yılı Ocak ayının birinci gününde başlar ve Aralık ayının

sonuncu günü sona erer. Şirket’in 31 Aralık 2015, 31 Aralık 2016, 31 Aralık 2017 tarihli

konsolide finansal durum tabloları, 31 Aralık 2015, 31 Aralık 2016, 31 Aralık 2017 dönemleri

itibarıyla konsolide kâr veya zarar ve diğer kapsamlı gelir tablolarından seçilen önemli mali

kalemler aşağıda yer almaktadır.

31 Aralık’ta sona eren yıllık dönem

2015

2016

2017

VARLIKLAR

Dönen Varlıklar

731.638.145

979.953.139

1.238.443.831

Nakit ve Nakit Benzerleri

176.173.220

253.723.896

303.000.163

Ticari Alacaklar

35.457.524

54.477.837

82.724.766

Diğer Alacaklar

16.077.991

22.224.453

17.145.055

Türev Araçlar

2.008.797

40.673.465

49.860.013

Stoklar

413.849.650

505.850.374

623.664.987

Peşin Ödenmiş Giderler

ve Ertelenmiş Gelirler

34.604.522

31.115.903

86.474.869

Cari Dönem Vergisiyle

İlgili Varlıklar

2.764.980

-

2.147.775

Diğer Dönem Varlıklar

50.701.461

71.887.211

73.426.203

Duran Varlıklar

361.707.702

544.608.126

629.684.739

Finansal Yatırımlar

93.159

105.196-

235.415

Ticari Alacaklar

-

-

2.301.610

Diğer Alacaklar

2.742.999

5.911.726

10.357.300

Maddi Duran Varlıklar

331.995.180

503.445.824

569.767.363

Maddi Olmayan Duran

Varlıklar

12.286.265

22.217.166

28.841.996

Peşin Ödenmiş Giderler

8.264.628

2.621.508

5.076.080

Ertelenmiş Vergi Varlığı

6.325.471

10.306.706

13.104.975

TOPLAM

VARLIKLAR

1.093.345.847

1.524.561.265

1.868.128.570

31

31 Aralık’ta sona eren yıllık dönem

2015

2016

2017

YÜKÜMLÜLÜKLER

Kısa Vadeli

Yükümlülükler

545.083.687

671.638.365

1.071.466.519

Kısa Vadeli Borçlanmalar

-

-

15.087.600

Uzun Vadeli

Borçlanmaların Kısa

Vadeli Kısımları

272.249.588

415.962.627

430.920.937

Ticari Borçlar

231.970.688

221.663.554

543.554.134

Çalışanlara Sağlanan

Faydalar Kapsamında

Borçlar

17.130.631

17.721.243

32.584.463

Türev Araçlar

-

-

1.883.856

Ertelenmiş Gelirler

872.557

31.425

19.647

Kısa vadeli karşılıklar

10.656.867

8.447.389

26.069.993

Dönem kârı vergi

yükümlülüğü

4.234.934

1.977.386

7.878.874

Diğer kısa vadeli

yükümlülükler

7.968.422

5.834.741

13.467.015

Uzun Vadeli

Yükümlülükler

241.408.951

517.708.850

397.277.169

Uzun Vadeli

Borçlanmalar

231.289.513

456.020.820

336.671.815

Ticari Borçlar

-

47.391.504

44.285.239

Uzun Vadeli Karşılıklar

1.633.245

2.230.653

3.708.935

Ertelenmiş Vergi

Yükümlülüğü

8.486.193

12.065.873

12.611.180

32

TOPLAM

YÜKÜMLÜLÜKLER

786.492.638

1.189.347.215

1.468.743.688

33

31 Aralık’ta sona eren yıllık dönem

2015

2016

2017

ÖZKAYNAKLAR

Ana Ortaklığa Ait

Özkaynaklar

Ödenmiş sermaye

52.631.600

52.631.600

52.631.600

Hisse Senedi İhraç

Primleri

105.050.502

105.050.502

105.050.502

Kâr veya Zararda

Yeniden

Sınıflandırılmayacak

Birikmiş Diğer Kapsamlı

Gelirler veya Giderler

(2.373.175)

(3.494.644)

(4.651.177)

Diğer kazanç / kayıplar

Kâr veya Zararda

Yeniden Sınıflandırılacak

Birikmiş Diğer Kapsamlı

Gelirler veya Giderler

45.313

8.494.309

12.574.386

Kârdan Ayrılan

Kısıtlanmış Yedekler

12.090.853

12.090.853

19.432.020

Diğer Yedekler

4.669.300

4.669.300

4.669.300

Geçmiş Yıllar Kârları

123.709.338

134.738.816

148.430.963

Net Dönem Kârı

11.029.478

21.033.314

61.247.288

TOPLAM

ÖZKAYNAKLAR

306.853.209

335.214.050

399.384.882

TOPLAM

KAYNAKLAR

1.093.345.847

1.524.561.265

1.868.128.570

34

31 Aralık’ta sona eren yıllık dönem

2015

2016

2017

KÂR / ZARAR

Hasılat

1.639.175.597

2.033.119.760

2.648.823.879

Satışların maliyeti (-)

(909.011.550)

(1.139.992.991)

(1.457.355.678)

Brüt Kâr

730.164.047

893.126.769

1.191.468.201

- Genel yönetim giderleri (-)

(112.482.086)

(141.735.911)

(223.998.492)

- Satış, Pazarlama ve

Dağıtım Giderleri (-)

(485.406.041)

(639.446.839)

(779.161.210)

- Esas Faaliyetlerden Diğer

Gelirler

23.716.013

57.129.877

46.213.384

- Esas Faaliyetlerden Diğer

Giderler (-)

(19.520.240)

(24.457.786)

(32.110.895)

Esas faaliyet kârı

136.471.693

144.616.110

202.410.988

Yatırım Faaliyetlerinden

Gelirler

1.398.459

239.280

1.712.892

Yatırım Faaliyetlerinden

Giderler (-)

(10.552)

(1.081.632)

(4.293.776)

Finansman Gideri Öncesi

Faaliyet Kârı

137.859.600

143.773.758

199.830.104

Finansman Gelirleri

3.023.215

47.887.949

25.372.339

Finansman Giderleri (-)

(125.407.370)

(163.247.994)

(151.813.426)

Finansman Giderleri, net

(122.384.155)

(115.360.045)

(126.441.087)

Sürdürülen Faaliyetler Vergi

Öncesi Kârı

15.475.445

28.413.713

73.389.017

Sürdürülen Faaliyetler Vergi

Gideri

(4.445.967)

(7.380.399)

(12.141.729)

Sürdürülen Faaliyetler

Dönem Kârı

11.029.478

21.033.314

61.247.288

DÖNEM KÂRI

11.029.478

21.033.314

61.247.288

35

Yatırımcı, yatırım kararını vermeden önce ihraççının finansal durum ve faaliyet sonuçlarına

ilişkin ayrıntılı bilgilerin yer aldığı işbu İzahname’nin 10 ve 23 no’lu bölümlerini de dikkate

almalıdır.

İşbu İzahname’de sunulan mali bilgiler Şirket’in 31 Aralık 2015, 31 Aralık 2016 ve 31 Aralık

2017 tarihlerinde sona eren mali yıllarına ilişkin denetimden geçmiş mali tablolardan alınmıştır.

36

5. RİSK FAKTÖRLERİ

Halka Arz Edilen Paylar’a yatırım yapmak çeşitli riskler barındırmaktadır. Yatırım kararı

alınmadan önce aşağıda ele alınan risk faktörlerinin ve ekleri ile birlikte İzahname’nin

bütününün dikkatlice değerlendirilmesi gerekmektedir. Aşağıda belirtilen riskler, Şirket

yönetiminin İzahname’nin tarihi itibarıyla Şirket’i ve bu nedenle de Halka Arz Edilen Paylar’a

yapılacak herhangi bir yatırımı esaslı biçimde etkileyebileceğini öngördüğü risklerdir. Söz

konusu risklerin herhangi birinin gerçekleşmesi halinde, halka arz edilen payların değeri

düşebilir ve yatırımın tamamının veya bir kısmının kaybedilmesi söz konusu olabilir.

Aşağıda belirtilen riskler karşılaşılabilecek tüm riskleri kapsamamaktadır. Hâlihazırda

bilinmeyen ancak gerçekleşmeleri halinde Şirket’in faaliyetlerine, faaliyet sonuçlarına,

likiditesine, finansal durumuna ve geleceğe yönelik beklentilerine zarar verebilecek ilave risk

faktörleri mevcut olabilir. Risk faktörlerinin aşağıdaki sunuluş sıralaması Şirket yönetiminin söz

konusu risklerin gerçekleşme olasılığı veya önemi bakımından bir değerlendirmesi şeklinde

düşünülmemelidir.

5.1. İhraççıya ve faaliyetlerine ilişkin riskler:

Şirket, özellikle Türk Lirası’nı ve ticari faaliyet içinde olduğu ülkelerin para birimlerini

etkileyen kur dalgalanmalarına karşı ciddi riskler ile karşı karşıyadır.

Şirket, finansal tablolarını Türk Lirası cinsinden hazırlamaktadır. Şirket, 31 Aralık 2017’de

biten yılda ürün alımlarının genel olarak Asya, Orta Doğu ve dünyanın geri kalanında bulunan

tedarikçilerden temin etmiştir ve bu tedarikçilerden yapılan alımlar temel olarak ABD Doları

cinsinden olmuştur. Şirket’in ürünleri Türkiye’de ve her biri kendi farklı para birimine sahip

diğer 21 farklı ülkede pazarlanmakta ve satılmaktadır. Bu para birimleri arasında Kazakistan

Tengesi, Irak Dinarı, Mısır Poundu, Fas Dirhemi ve Belarus Rublesi bulunmaktadır. Şirket’in

alımlarının yaklaşık % 25’ini ABD Doları ve Avro olarak yapıldığından, ancak satışları Türk

Lirası ve ABD Doları/Avro haricindeki diğer birimler üzerinden yapıldığından Şirket kur

dalgalanmaları ile, büyük ölçüde de ABD Doları ve Türk Lirası dalgalanmaları ile, karşı karşıya

kalmaktadır.

2012 ve 2017 yılları arasında Türk Lirası ABD Dolarına karşı önemli ölçüde değer kaybederek,

2012 sonunda 1,00 ABD Doları 1,79 TL iken, 2017 sonunda ise 1,00 ABD Doları 3,77 TL

olmuştur ve söz konusu değişkenlik devam etmektedir. Türk Lirası ABD Dolarına ya da diğer

yabancı birimlerine karşı değer kaybettiğinde Şirket’in masrafları artmakta ve kârı düşmektedir.

Şirket başka diğer bazı alanlarda da kur riskleri ile karşı karşıyadır:

2017 yılına ilişkin olarak Şirket’in kira sözleşmelerinin önemli bir kısmının ödemeleri

TL/ABD Doları ya da TL/Avro döviz kuruna bağlıdır (Bu oran Şirket’in uluslararası

genişlemesiyle artabilecektir). Bu kapsamda, eğer ABD Doları veya Avro, TL’ye karşı

(veya herhangi başka yerel para birimine karşı) örneğin %10,0 değer kazanırsa,

Şirket’in ödemesi gereken yabancı para cinsinden kira bedeli de %10,0 oranında

artacaktır.

Şirket’in 31 Aralık 2017 tarihi itibarıyla finansal borçlarının%68,0’ı yabancı para birimi

cinsindendir. Türk Lirası’nın diğer para birimlerine karşı değerindeki göreceli bir düşüş

kur farkı gideri nedeniyle Şirket’in finansal giderlerini arttırmaktadır.

Şirket yabancı bağlı ortaklıkları bakımından kur riskiyle karşı karşıyadır. Bu bağlı

ortaklıklar kendi yerel para birimlerinde gelir elde etmekte ve bu aynı para biriminde

giderlere katlanmaktadır. Söz konusu bağlı ortaklıkların elde ettiği geliri ve maruz

kaldığı maliyetleri konsolide edilirken Türk Lirası’na çevrilmektedir. Diğer tüm

koşullar aynı olduğunda, Türk Lirası’nın ilgili döviz birimi karşısında değer kaybetmesi

bağlı ortaklığın Şirket’in konsolide gelirine ve maliyetlerine etkisini arttırmaktadır.

Türk Lirası ve Şirket’in gelir elde ettiği diğer ülkelerin para birimlerinin değerindeki ABD

Dolarına karşı dalgalanmalar Şirket’in faaliyetleri, faaliyet sonuçları ve mali durumuna ilişkin

esaslı anlamda olumsuz etkiye sebep olabilir. Şirket’in yabancı para birimlerine karşı durumunu

yönetmek amacıyla yabancı döviz kuru riskine karşı korunma işlemlerine girilse bile korunma

37

stratejisinin gelecekteki döviz kuru dalgalanmalarına karşı Şirket’in faaliyet sonuçlarını

tamamen koruyacağına yönelik bir garanti yoktur.

Şirket, e-ticaret platformunun gelişiminde teknik zorluklarla ve rekabet ile karşı karşıyadır.

Şirket, geleneksel mağaza bazlı perakendecilere ek olarak yalnızca e-ticaret platformu üzerinden

satış yapan internet bazlı perakendeciler ve moda perakendecilerinin e-ticaret platformları ile de

rekabet halindedir. 2016’da Türkiye’deki hazır giyim ve ayakkabı perakende satışının %4,5’i e-

ticaret platformlarında yapılmıştır ve bu pazar 2011-2016 yılları arasında yıllık ortalama bileşik

büyüme oranı %43,0 ile büyümüştür (Kaynak OC&C). Düşük sabit maliyetler, pazara giriş

kolaylığı, tedarik ve lojistikteki gelişmeler, ürün çeşitliliği ve değişen tüketici tercihlerine ve

taleplerine uyum sağlamada esneklik e-ticaret yapan perakendecileri geleneksel perakendeciler

ile rekabet edebilir duruma getirmiştir.

31 Aralık 2017 tarihi itibarıyla Şirket’in gelirlerinin %1,8’i Defacto.com.tr, Trendyol, n11,

Gittigidiyor ve Hepsiburada e-ticaret platformlarından yapılan satışlardan sağlanmıştır. Şirket,

e-ticaret pazarındaki hızlı gelişmelere uyum sağlayabilmek adına çoklu-kanal satış stratejisini

uygulamaya devam etmek niyetindedir. E-ticaret; düşük maliyetler ile satışları arttırmak için

ilave bir kanal oluşturacağı için Şirket’in e-ticaret yapılan ve e-ticaret yapılmayan

platformlarının entegrasyonu ve e-ticaret platformunda müşterilerine sunduğu çeşitliliğin

genişletilmesi Şirket’in öncelikli stratejisidir. Şirket’in e-ticaret platformu üzerinden yapılan

satışlarını arttırma yeteneği: (i) web sitesinin başarılı konumlandırılması, (ii) nitelikli personelin

işe alınması, eğitilmesi ve elde tutulması, (iii) büyüyen e-ticaret faaliyetlerinin kârlı bir seviyede

entegrasyonu, (iv) büyüyen e-ticaret faaliyetlerine uyum sağlamak üzere Lojistik Merkezi’nin

geliştirilmesi, (v) e-ticaret faaliyetlerinin halihazırda var olan mağazalar için oluşturabileceği

etkilerinin azaltılması, (vi) internetten satış yapmaya başlayan ya da e-ticaret platformundaki

mevcudiyetlerini genişleten diğer uygun fiyatlı giyim perakendecileri ile rekabet gücü ve (vii)

Şirket’in fiziksel mağazalarındaki müşterilerinden daha farklı alışveriş ihtiyaçları bulunan e-

ticaret müşterileri için uygun çeşitte ve bedende ürün bulundurması gibi bir takım etkenlere

dayanmaktadır. Şirket’in e-ticaret platformundan yapılan satışlarını arttırmak yönündeki

çabalarının satış ve kârlılıkta artış ile sonuçlanacağına yönelik bir güvence vermek mümkün

değildir. Şirket, e-ticaret dağıtım kanalını artan rekabete uyum sağlamak üzere uygun hızda

geliştiremeyebilir ve/veya beklenmedik maliyetlere katlanmak durumunda kalabilir ya da e-

ticaret dağıtım kanalını oluştururken teknik birtakım sorunlarla karşılaşabilir. Şirket’in e-ticaret

platformundan yapılan satışlarını geliştirmeye yönelik planını uygulamasında başarısız olması,

Şirket’in faaliyet sonuçları ve mali durumu üzerinde esaslı anlamda olumsuz bir etkiye

sebebiyet verebilir.

Diğer e-ticaret platformu üzerinden perakende satış yapanlar ile başarılı bir şekilde rekabet

edebilmek için Şirket’in e-ticaret platformunun kullanıcılara kullanım kolaylığı, tasarım ve

işlevsellik konularında daha üstün bir kullanıcı deneyimi sağlaması gerekecektir. Şirket’in bu

yöndeki çabalarının başarılı olacağına yönelik herhangi bir güvence vermek mümkün değildir.

Şayet e-ticaret platformundaki perakendeciler ile (yerel ve uluslararası) başarılı bir şekilde

rekabet etmek mümkün olmazsa ise e-ticaret bazlı perakendecilere pazar payı kaybı, Şirket’in

faaliyetleri, faaliyet sonuçları ve mali durumu üzerinde esaslı anlamda olumsuz bir etkiye

sebebiyet verebilir.

Şirket, merkez dağıtım noktası olan Lojistik Merkezi’ne önemli yatırımlar yapmıştır. Lojistik

Merkezi herhangi bir sebeple zarar görür, tahrip olur ya da kapanırsa, ürünlerin dağıtımı

ciddi anlamda etkilenebilir.

Şirket tarafından satışı yapılan ürünlerin büyük bir kısmı Şirket’in sahibi olduğu ve faaliyette

bulunduğu merkez dağıtım noktası olan Lojistik Merkezi üzerinden yapılmaktadır.

Şayet bahse konu Lojistik Merkez’i herhangi bir sebeple tahrip olur ya da kapanırsa ya da

merkezdeki teçhizat ciddi anlamda zarar görürse Şirket yatırımını kaybedebilir ve ürünleri

mağazalara etkili bir biçimde dağıtamayabilir. Bu tip durumlar alternatif bir dağıtım merkezi

bulunamadığı ya da dağıtım merkezinin veya teçhizatın kısa zamanda ve düşük maliyetle

onarılamaması durumunda Şirket’in faaliyetleri, faaliyet sonuçları ve mali durumu üzerinde

esaslı anlamda olumsuz bir etki doğurabilir. Şirket yeterli olduğunu düşündüğü miktarlarda

mülk ve iş kesintisi sigortasına sahip olsa da bu miktarları tamamen karşılanabileceği ya da

38

karşılanan miktarların zararları kapatmakta yeterli olabileceği konusunda güvence verebilmek

mümkün değildir.

Kendi ürünlerinin Türkiye dışına dağıtımı için Şirket, Türkiye’deki ve yurtdışındaki sınırlı

sayıda nakliye tedarikçisi ve yurtdışındaki üçüncü tarafların depolama alanlarına ve

tesislerine bağlı durumdadır. Herhangi bir dağıtım merkezindeki ürünlerin dağıtımının

gecikmesi ya da dağıtımın yapılamaması Şirket’in faaliyetleri üzerinde olumsuz bir etkiye

sebebiyet verebilir.

Şirket, Türkiye’de işletmeden-işletmeye nakliyat için UPS ve Fillo ile, müşteriye doğrudan

nakliyat için MNG Kargo ile çalışmaktadır. Türkiye dışında ise, nihai ürünlerin mağazalara ve

toptan alıcılara ulaştırılması için Şirket üçünü tarafların sahip olduğu ve işlettiği dağıtım

merkezleri ile nakliye ve ulaşım tedarikçilerine bağlı durumdadır. Şirket, teknik sebepler,

grevler ya da olumsuz hava koşulları da dâhil olmak üzere doğa olayları nedeni ile ürünlerinin

teslimatının gecikmesi ya da gerçekleştirilememesi riski ile karşı karşıyadır. Bunun yanı sıra,